Dziś w aktualnościach ponad 40 graficznych opracowań najróżniejszych danych, w tym oczywiście z czwartkowych raportów od amerykańskiego Departamentu Rolnictwa – gdzie ruch na kukurydzy czy soi został przeze mnie trafnie przewidziany w programie z 12 sierpnia. A prócz tego tradycyjny przegląd aktualności rynkowych plus o 14:00 premiera nowego odcinka programu Surowcowe info!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.

W dzisiejszych aktualnościach:

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe zboża

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- energia odnawialna

- kamienie szlachetne

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

Raporty USDA

- Dziś w aktualnościach prawie 40 grafik stanowiących opracowanie kilku raportów od USDA, m.in. Crop production oraz World Production, Markets, and Trade Report

Kawa

- Cecafe, główne brazylijskie stowarzyszenie eksporterów kawy i spółka Serasa Experian Plcuruchomi system śledzenia i egzekwowania sprzedaży kawy. To w związku z obawami, że farmerzy nie będą dostarczać zakontraktowanych przy cenie $c100/funt ziaren kawy. Nowy system ma pokazywać, czy sprzedający kawę hodowcy nie zawarli nowych umów, które mogą uniemożliwić im realizację mniej lukratywnych kontraktów. Podobne systemy zostały już wdrożone przez Serasa Experian na brazylijskich rynkach kukurydzy i soi.

- Nadal brak oficjalnych danych dotyczących szkód wywołanych mrozami w uprawach kawy w Brazylii.

- Zapasy kawy w magazynach ICE symbolicznie rosną (+1,8k t/t), rok wcześniej spory spadek (-104,5k t/t):

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Przewiduje się, że produkcja cukru w środkowo-południowej części Brazylii w sezonie 2021/22 spadnie do 32,5 mln ton czyli 1,6 mln ton mniej niż prognozowano w czerwcu. To oczywiście skutek lipcowych przymrozków i najgorszej od ponad 90 lat suszy w Brazylii.

- Prognozy USDA wydajności i produkcji dla buraków cukrowych w USA:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA wydajności i produkcji dla trzciny cukrowej w USA:

źródło: opracowanie własne na podstawie danych USDA

Kakao

- Pierwszy przypadek eboli na terenie Wybrzeża Kości Słoniowej od 1994 roku. Informację przekazało lokalne MZ wczoraj, tj. 14 sierpnia. 18-letnia dziewczyna wróciła drogą lądową z Gwinei do miasta Abidżan na południu kraju w dniu 12 sierpnia. Pacjentka trafiła do szpitala po tym, jak rozwinęła się u niej wysoka gorączka. Wcześniej Gwinea doświadczyła 4-miesięcznego ogniska eboli, które zostało oficjalnie zakończone 19 czerwca. Nie ma jednak informacji łączących chorej z Wybrzeża Kości Słoniowej z ogniskiem z Gwinei.

- Zapasy kakao w magazynach ICE znów spadają (-71,1k t/t), podobnie jak przed rokiem (-40,9k t/t). Piąty tydzień z rzędu spadku zapasów.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

- Prognozy USDA wydajności i produkcji dla bawełny w USA:

źródło: opracowanie własne na podstawie danych USDA

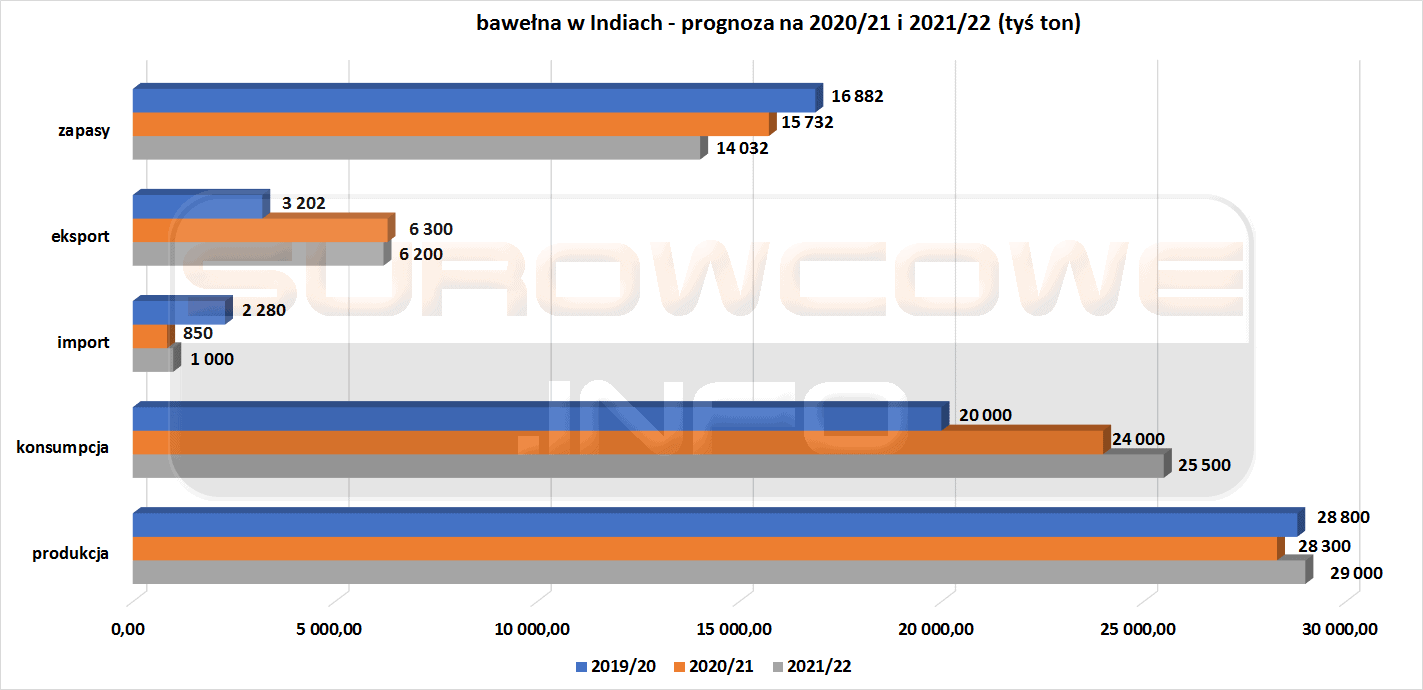

- Prognozy dotyczące rynku bawełny w Indiach:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku bawełny na świecie – produkcja:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku bawełny na świecie – eksport:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku bawełny na świecie – import:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku bawełny na świecie – konsumpcja:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku bawełny na świecie – zapasy końcowe:

źródło: opracowanie własne na podstawie danych USDA

Pszenica

- W tygodniu kończącym się 5 sierpnia USDA raportuje o nowej sprzedaży eksportowej 304,0 tysięcy ton pszenicy (-9,42% t/t).

- Raporty USDA zmniejszyły prognozy globalnej produkcji pszenicy ze względu na złą pogodę u wielu czołowych producentów i eksporterów takich jak USA, Kanada, Rosja czy Unia Europejska.

- Prognozy USDA wydajności i produkcji dla pszenicy ozimej w USA:

źródło: opracowanie własne na podstawie danych USDA

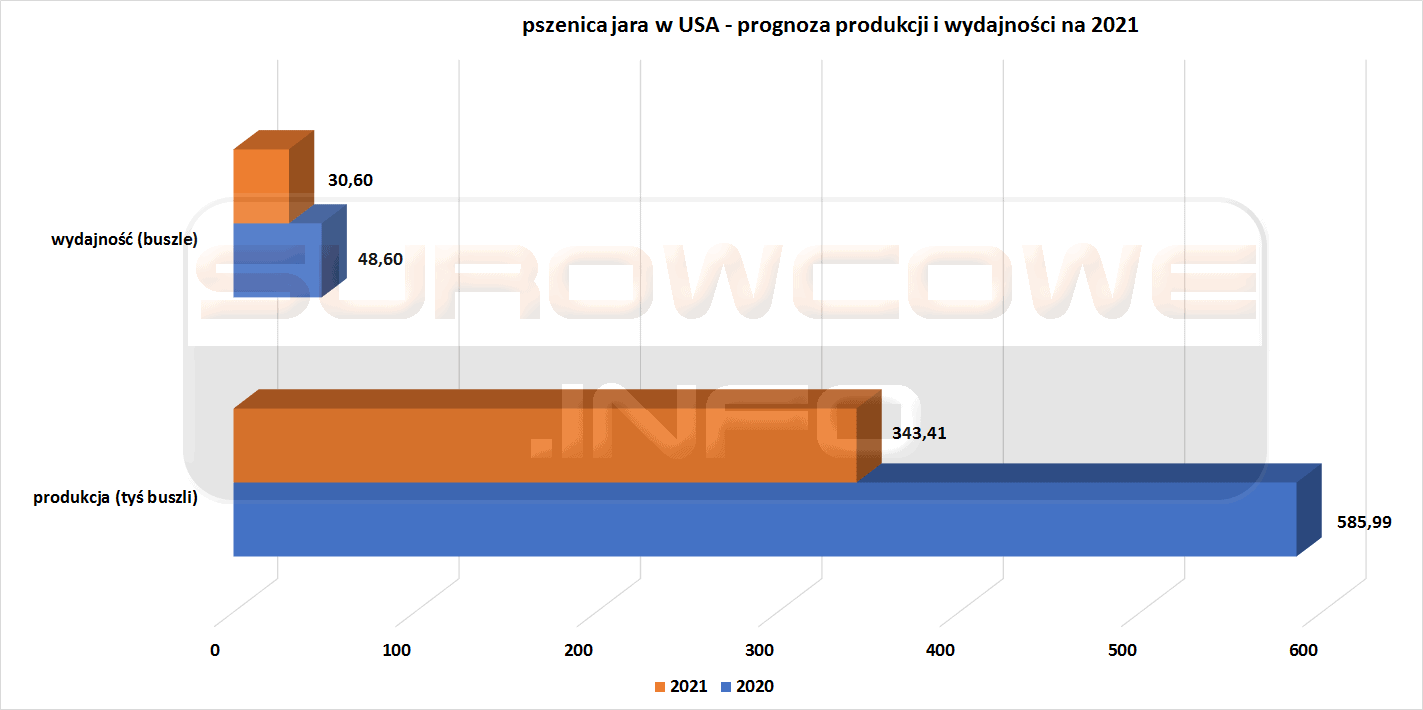

- Prognozy USDA wydajności i produkcji dla pszenicy jarej w USA:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku pszenicy na świecie – produkcja:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku pszenicy na świecie – eksport:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku pszenicy na świecie – konsumpcja:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku pszenicy na świecie – zapasy końcowe:

źródło: opracowanie własne na podstawie danych USDA

Kukurydza

- Rynek kukurydzy oczekuje na raport biuletynu Pro Farmer z corocznego objazdu upraw kukurydzy w kluczowych stanach w USA. Publikacja jest oczekiwana nie wcześniej jak w czwartek.

- W tygodniu kończącym się 5 sierpnia USDA raportuje o nowej sprzedaży eksportowej kukurydzy na poziomie 500,1 tysiąca ton.

- Prognozy USDA wydajności i produkcji dla kukurydzy w USA:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku kukurydza na świecie – produkcja:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku kukurydza na świecie – konsumpcja:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku kukurydza na świecie – zapasy końcowe:

źródło: opracowanie własne na podstawie danych USDA

Ryż

- W tygodniu kończącym się 5 sierpnia USDA raportuje o nowej sprzedaży eksportowej ryżu na poziomie 304,3 tysiąca ton (+201,29% t/t).

- Prognozy USDA wydajności i produkcji dla ryżu w USA:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku ryżu na świecie – produkcja:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku ryżu na świecie – zapasy końcowe:

źródło: opracowanie własne na podstawie danych USDA

Soja

- Pierwsze prognozy Safras na 2022 mówią o rekordowym eksporcie soi w przyszłym roku z Brazylii na poziomie 90 mln ton. Prognozy zbiorów soi mówią o 147,41 mln ton (+5% r/r). Firma podtrzymuje swoje szacunki eksportu na 2021 na poziomie rekordowych 86 mln ton.

- Rynek soi oczekuje na raport biuletynu Pro Farmer z corocznego objazdu upraw soi w kluczowych stanach w USA. Publikacja jest oczekiwana nie wcześniej jak w czwartek.

- Źródła w Indiach mówią o zezwoleniu rządowym na import do 1,5 mln ton śruty sojowej (w tym z genetycznie modyfikowanej soi uprawianej m.in. w USA) w okresie do 31 października 2021. Na ten kontyngent miałaby obowiązywać stawka celna na poziomie 16,5%. To skutek bardzo dużego wzrostu cen śruty sojowej, do rekordowych $1 350/tonę w lipcu 2021, co oznacza nawet +200% r/r. Wyższy koszt paszy przerzucany jest na konsumentów w wyższych cenach drobiu czy jaj.

- W tygodniu kończącym się 5 sierpnia USDA raportuje o nowej sprzedaży eksportowej soi na poziomie 134,0 tysięcy ton (+62,42% t/t), mączki sojowej na poziomie 145,0 tysiąca ton (-10,44% t/t) oraz oleju sojowego na poziomie 0,4 tysiąca ton (-87,5% t/t).

- Prognozy USDA wydajności i produkcji dla soi w USA:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dla soi na świecie:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku soi na świecie – produkcja:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku soi na świecie – eksport:

źródło: opracowanie własne na podstawie danych USDA

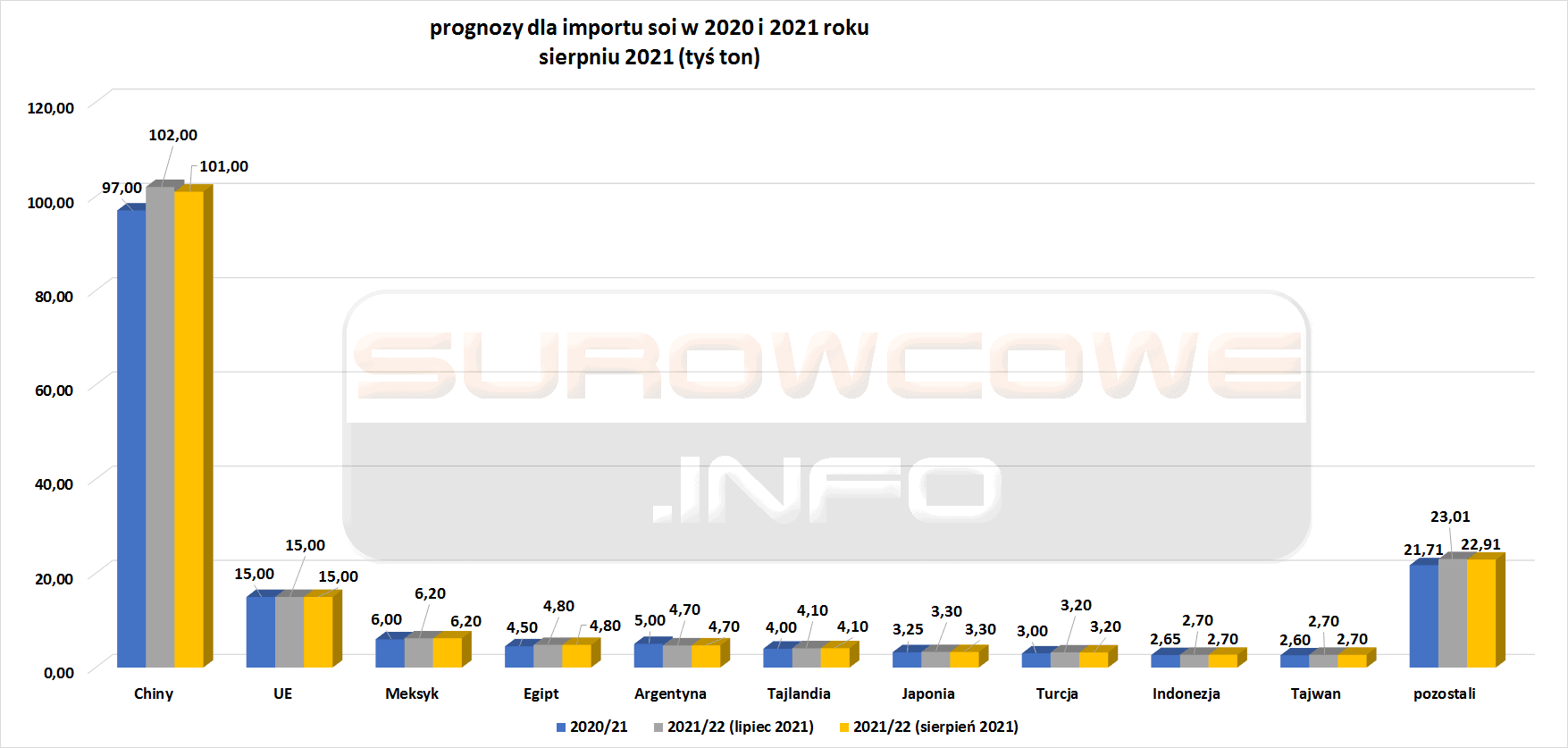

- Prognozy USDA dotyczące rynku soi na świecie – import:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku soi na świecie – kruszenie:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku soi na świecie – zapasy końcowe:

źródło: opracowanie własne na podstawie danych USDA

Pozostałe zboża

- W kanadyjskiej prowincji Alberta średnia wydajność upraw rzepaku ma wynieść 24,7 buszla/akr (-38,71% r/r; -37,31% względem 10-letniej średniej).

- Prognozy USDA dotyczące rynku nasion rzepaku na świecie:

źródło: opracowanie własne na podstawie danych USDA

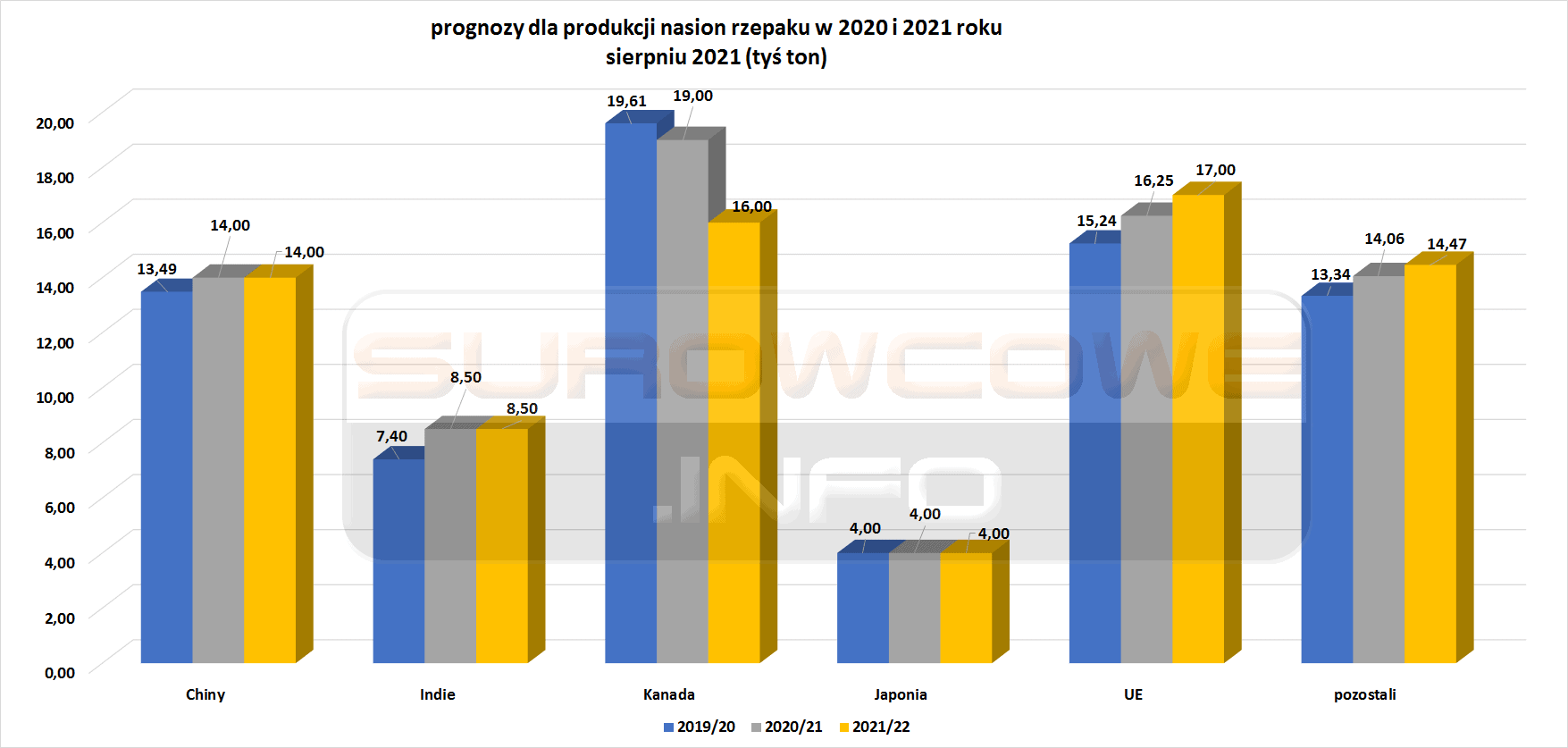

- Prognozy USDA dotyczące rynku nasion rzepaku na świecie – produkcja:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku nasion rzepaku na świecie – eksport:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku nasion rzepaku na świecie – import:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku nasion rzepaku na świecie – konsumpcja:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dotyczące rynku nasion rzepaku na świecie – zapasy końcowe:

źródło: opracowanie własne na podstawie danych USDA

- W tygodniu kończącym się 5 sierpnia USDA raportuje o nowej sprzedaży eksportowej sorgo na poziomie 6,7 tysiąca ton (+67,5% t/t).

- Prognozy USDA wydajności i produkcji dla sorgo w USA:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA wydajności i produkcji dla jęczmienia w USA:

źródło: opracowanie własne na podstawie danych USDA

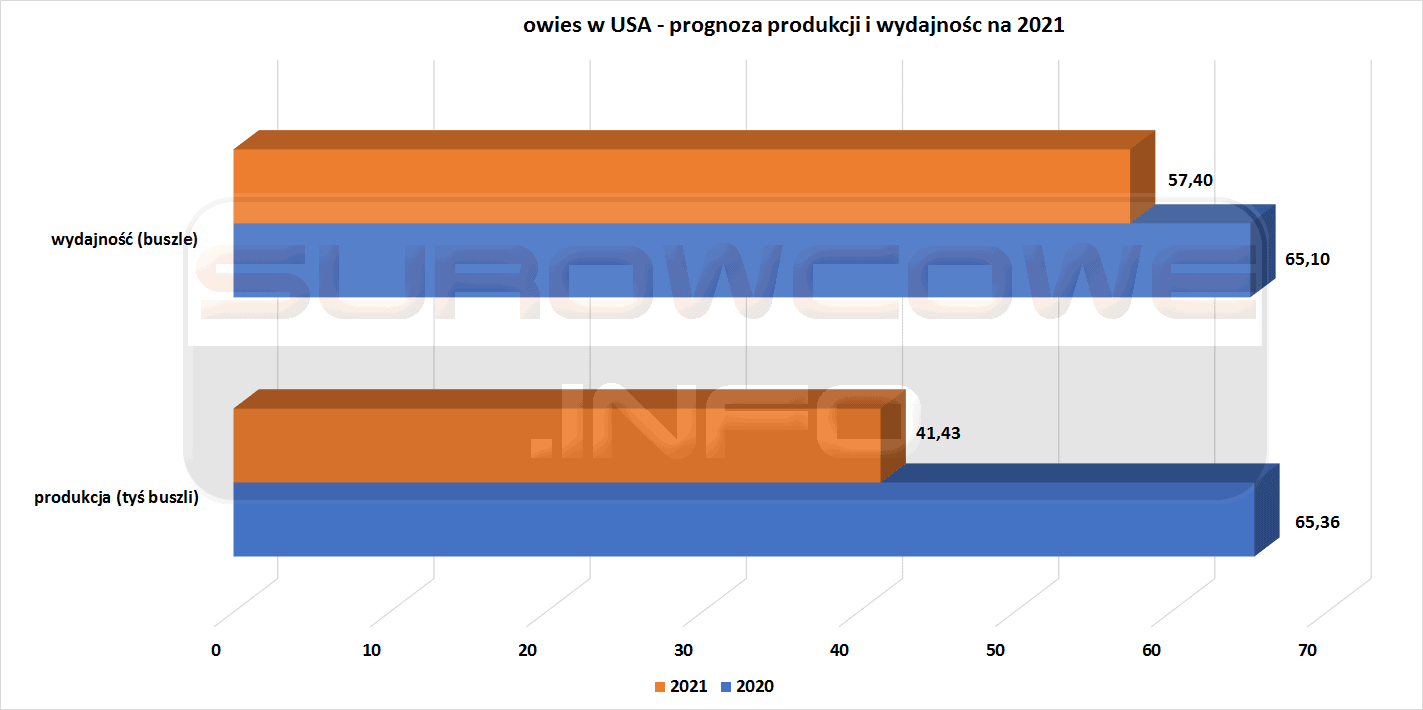

- Prognozy USDA wydajności i produkcji dla owsa w USA:

źródło: opracowanie własne na podstawie danych USDA

Wieprzowina, wołowina oraz drób

- W tygodniu kończącym się 5 sierpnia USDA raportuje o nowej sprzedaży eksportowej wołowiny na poziomie 16,0 tysiąca ton (-5,88% t/t).

- W tygodniu kończącym się 5 sierpnia USDA raportuje o nowej sprzedaży eksportowej wieprzowiny na poziomie 18,9 tysiąca ton (-54,89% t/t).

Ropa naftowa

- Lipcowy import ropy naftowej przez Koreę Południową wyniósł 10,7 mln ton (-7,76% r/r). W lipcu 2021 Korea Południowa nie zaimportowała ropy z Iranu.

- Chińskie i południowokoreańskie rafinerie zakupiły dodatkowo około 5 mln baryłek ropy z USA z dostawami we wrześniu. Możliwe że ten wolumen się zwiększy o kolejne 2-4 mln baryłek.

- Zysk netto rosyjskiego producenta ropy Rosneft w Q2 2021 wyniósł $3,2 mld (+500% r/r). Produkcja wyniosła średnio 3,9 mln baryłek dziennie (-3,47% r/r) – spadek wynika z cięć ustalonych przez OPEC+, jeśli tylko OPEC+ zmniejszy ograniczenia to spółka może zwiększyć wydobycie ropy naftowej o 25 tysięcy baryłek dziennie praktycznie z dnia na dzień.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 13 sierpnia 2021 wynosiły 12,415 mln (-7,45% t/t).

- Liczba odwiertów naftowych w USA wzrosła w ubiegłym tygodniu o 10, czyli jest 397 aktywnych punktów.

Gaz ziemny

- Niemiecki regulator energetyczny, Bundesnetzagentur, nie może jeszcze powiedzieć, kiedy nowy gazociąg Nord Stream 2 będzie mógł dostarczać gaz do kraju, gdyż nieznany jest termin udzielenia niezbędnych licencji eksploatacyjnych i ubezpieczeń. Po skompletowaniu i złożeniu dokumentacji, Bundesnetzagentur ma 4 miesiące na przygotowanie projektu decyzji. Konsorcjum Nord Stream 2 ostrożnie podchodzi do pierwotnych szacunków mówiących o dostawach gazu nowym rurociągiem już w grudniu 2021.

- Niemieckie magazyny gazu ziemnego o łącznej pojemności 23 mld m3 są wypełnione w 54%.

- Rosyjski Rosneft prognozuje, że wzrost produkcji gazu ziemnego przez spółkę w 2021 roku wyniesie między 2 a 3 mld m3, a kolejne 10 mld m3 wzrośnie produkcja w 2022 roku.

- Chińska firma Guangdong Energy zamknęła przetarg na 13 ładunków LNG z dostawą w okresie od czerwca 2022 do grudnia 2023.

- ArcelorMittal Nippon Steel India poszukuje 80 ładunków LNG z dostawą w latach 2024-2030, z kolei indyjski Torrent Power poszukuje 34 ładunków LNG na lata 2022-2026.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji w ubiegłym tygodniu ponownie wzrosły – wrześniowe dostawy wycenia się na $17,05/mmBtu (+0,89% t/t). Dostawy październikowe wycenia się na $17,30/mmBtu.

- Największy importer gazu w Indiach, Petronet LNG, poinformował, że niektórzy z jego klientów odroczyli import spotowego gazu skroplonego (LNG) ze względu na wysokie ceny. Ceny gazu w ramach umów długoterminowych spółki oscylują w okolicy $10/mmBtu, a firma ma umowy na zakup 7,5 mln ton rocznie z Kataru i 1,44 mln ton z należącego do Exxon Mobil projektu Gorgon w Australii – prawdopodobnie firma będzie szukać kolejnych, stałych umów, które pozwolą uniknąć tak drastycznych wahań cen na rynkach spotowych.

- Sierpniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 92,0 mld stóp sześciennych dziennie (+0,44% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 92,8 mld stóp sześciennych dziennie (bcfd) czyli +0,65% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 92,4 bcfd.

- Sierpniowy przepływ LNG do terminali eksportowych z USA wyniósł średnio 10,2 bcfd (-5,55% m/m). Jednak w piątek przesył do terminali wyniósł już 10,9 bcfd, co jest skutkiem przywrócenia do pełnej funkcjonalności terminali Cameron i Sabine w Luizjanie i Freeport w Teksasie.

- Eksport gazu ziemnego z USA rurociągami wynosi w lipcu 6,3 bcfd (-3,08% m/m).

- Liczba amerykańskich odwiertów gazowych spadła o 1 do poziomu 102 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w ubiegłym tygodniu wzrosły o 49 mld stóp sześciennych (bcf) do 2,776 bilionów stóp sześciennych (tcf) czyli +1,80% t/t. Zapasy gazu w USA są obecnie o 6,03% poniżej 5-letniej średniej.

Energia odnawialna

- Indyjski Oil and Natural Gas Corp. (ONGC) poszukuje do przejęcia firm energetycznych, które zapewnią spółce 10 gigawatów (GW) energii odnawialnej do 2040 roku. ONGC podpisało memorandum o porozumieniu z największym w kraju zakładem energetycznym NTPC Ltd w celu zbadania możliwości budowy morskich elektrowni wiatrowych czy innych odnawialnych źródeł energii zarówno w Indiach jak i za granicą. Indie postawiły sobie za cel pozyskiwanie 450 GW ze źródeł odnawialnych do 2030 roku (w 2020 roku pozyskiwali 100 GW).

Kamienie szlachetne

- Rosyjski producent diamentów, Alrosa, poinformował o zysku netto w Q2 2021 na poziomie $411 mln (+26% q/q; +10 175% r/r). „Nasze prognozy dla rynku konsumenta końcowego pozostają pozytywne. Rynek odbudowuje się szybciej niż przewidywaliśmy” – powiedział w oświadczeniu szef finansów Alrosy, Alexey Philippovskiy. Spółka szacuje produkcję 31,5 mln karatów w 2021 roku (+5% r/r).

Złoto

- Pure Gold Mining Inc. poinformowało o rekordowej produkcji w lipcu na poziomie 3 730 uncji złota. W drugiej połowie 2021 spółka prognozuje koszty pozyskania uncji złota na poziomie od $1 025 do $1 125.

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej (CME) i szanghajskiej (ShFE) giełdy:

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- Chilijska kopalnia Andina, należąca do Codelco, zmaga się od czwartku ze strajkiem pracowników zrzeszonych w dwóch związkach zawodowych, po odrzuceniu propozycji nowego układu zbiorowego.

- Związkowcy w kopalni Escondida w Chile zaakceptowali ofertę BHP Group unikając strajku.

- Zmiany stanów magazynowych m.in. miedzi w Londynie, USA i Szanghaju są dostępne poniżej.

Pozostałe metale przemysłowe

- Lithium Australia złożyło wniosek o udzielenie ochrony patentowej dla selektywnego oddzielania metali z recyklingu baterii litowo-jonowych oraz odzyskiwania materiałów elektrodowych. Tego rodzaju technologia może znacznie poprawić notowania pojazdów elektrycznych, gdzie temat recyklingu i składowania zużytych baterii jest jednym z koronnych argumentów przeciwników szybkiej elektryfikacji transportu.

Stany magazynowe metali przemysłowych

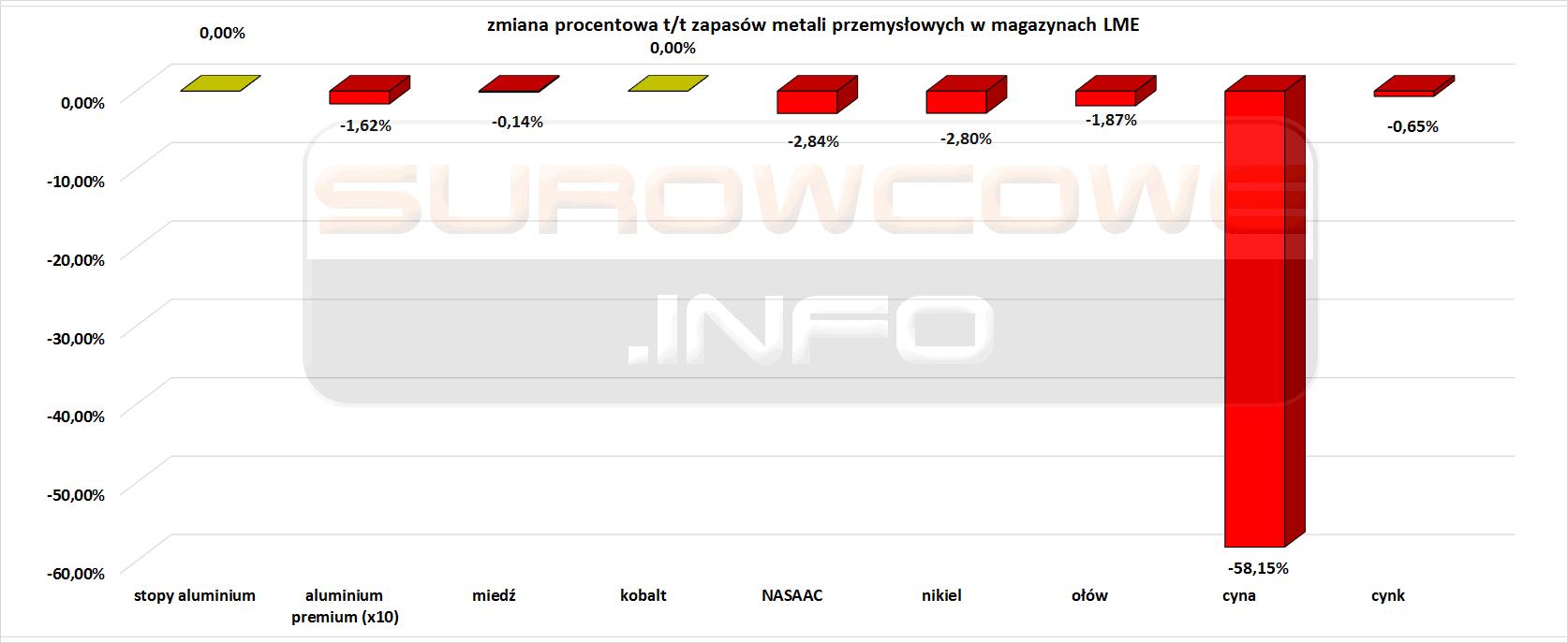

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej (CME), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Piąty z rzędu tydzień spadku zapasów cyny. Czwarty tydzień z rzędu wzrostu zapasów ołowiu. Trzeci z rzędu tydzień spadku zapasów aluminium. Drugi z rzędu spadek zapasów niklu oraz wzrost zapasów cynku.

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Osiemnasty tydzień z rzędu spadku zapasów ołowiu. Szesnasty z rzędu spadek zapasów niklu. Piętnasty tydzień z rzędu spadku zapasów aluminium premium. Piąty tydzień z rzędu spadku zapasów NASAAC. Czwarty tydzień z rzędu spadku zapasów cynku. Drugi tydzień z rzędu spadku zapasów cyny.

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki: