Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- złoto

- miedź

- program Surowcowe info

Ogólne informacje

- Donald Trump podpisał ustawę budżetową kończąc 43-dniowy shutdown rządu federalnego w USA! Porozumienie finansuje działalność rządu federalnego do 30 stycznia, ale przewiduje się, że rząd będzie doliczał 1,8 biliona dolarów rocznie do swojego zadłużenia wynoszącego 38 bilionów dolarów.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- 14 listopada powinniśmy poznać raporty Crop Production oraz World Markets and Trade.

Kawa

- Brazylijski minister spraw zagranicznych Mauro Vieira spotkał się z sekretarzem stanu USA Marco Rubio przy okazji spotkania G7, aby omówić postępy w toczących się rozmowach na temat ceł. Wcześniej sekretarz skarbu USA Scott Bessent powiedział, że Amerykanie w nadchodzących dniach zobaczą „istotne zapowiedzi” mające na celu obniżenie cen produktów niepochodzących z upraw w USA, takich jak kawa. „W dzisiejszych wiadomościach brakuje jakiejkolwiek realnej jasności co do stanowiska USA” – powiedział konsultant i broker ds. kawy Michael J. Nugent. Stany Zjednoczone, największy konsument kawy na świecie, mają obecnie 50% cło na import z Brazylii, która produkuje prawie połowę światowej produkcji kawy arabica i dostarcza do USA około jednej trzeciej konsumowanych ziaren.

- Brazylijski eksport zielonej kawy spadł w październiku do 3,83 miliona 60-kilogramowych worków (-20,4% r/r). Największy eksporter na świecie ucierpiał z powodu słabszych zbiorów i amerykańskich ceł. Eksport kawy arabica spadł do 3,39 miliona worków (-13% r/r), podczas gdy wysyłak robusty – odmiany powszechnie używanej w branży do produkcji kawy rozpuszczalnej i mieszanek – spadły do około 446 664 worków (-52% r/r). Całkowity eksport, wliczając kawę przemysłową, osiągnął w październiku 4,14 miliona worków (-20% r/r). „Spadek był oczekiwany, głównie dlatego, że zbliżamy się do rekordowych dostaw w 2024 roku i zbiorów o niższym potencjale produkcyjnym. Sytuację pogorszyła jednak przestarzała infrastruktura w brazylijskich portach oraz 50-procentowe cło nałożone przez Stany Zjednoczone (na brazylijskie towary), które znacznie ograniczyło dostawy” – powiedział w oświadczeniu prezes Cecafe, Marcio Ferreira. Według Cecafe, między sierpniem a październikiem – okresem, w którym Stany Zjednoczone utrzymywały 50-procentowe cło na brazylijską kawę – Stany Zjednoczone zakupiły 983 970 worków, co stanowi spadek o 51,5% w porównaniu z tym samym trzymiesięcznym okresem w 2024 roku.

Pszenica

- Rosario Grains Exchange poinformowała, że prognozy dotyczące zbiorów pszenicy w Argentynie w sezonie 2025/26 mają osiągnąć rekordowy poziom. Giełda podniosła prognozę zbiorów do 24,5 miliona ton metrycznych, co stanowi wzrost o 1,5 miliona ton w porównaniu z szacunkami z zeszłego miesiąca. Jeśli prognoza się sprawdzi, zbiory przekroczą poprzedni rekord sprzed czterech lat, wynoszący 23 miliony ton. W swoim miesięcznym raporcie dotyczącym zbiorów, giełda określiła obecny sezon pszenicy jako „megakampanię”, nawet bardziej znaczącą niż „superkampania” z sezonu 2021/22. Producenci w Argentynie, będącej głównym światowym eksporterem pszenicy, zebrali już 15% zasiewów, odnotowując rekordowe plony w trzech najważniejszych rolniczych prowincjach kraju. Argentyńskie uprawy pszenicy skorzystały z ponadprzeciętnych opadów deszczu w krytycznej fazie rozwoju, a raport giełdy podkreślił również znaczące inwestycje sektora rolniczego w technologie w tym sezonie, szczególnie w nasiona i zwalczanie chorób.

Kukurydza

- Rosario Grains Exchange podtrzymała szacunki zbiorów na poziomie odpowiednio 61 milionów kukurydzy w sezonie 2025/26. Lokalni rolnicy obsiali 40% przewidywanego areału uprawy kukurydzy.

- Brazil’s Agricultural Exchange (BAB) odnotowała pierwsze w kraju fizyczne rozliczenie kontraktu pochodnego na zboże od ponad 15 lat, a kukurydza została dostarczona do terminala kolejowego w Rondonopolis w Mato Grosso. Wolumeny obrotu na BAB, platformie obrotu produktami rolnymi, która rozpoczęła działalność we wrześniu, gwałtownie wzrosły w zeszłym miesiącu, poinformował Reutersa prezes Eric Cardoni. Pierwsza fizyczna dostawa obejmowała 1800 ton metrycznych kukurydzy, co odpowiada trzem kontraktom, a kolejne 9000 ton (15 kontraktów) spodziewane jest pod koniec tego miesiąca. „Rynek był zadowolony z fizycznej dostawy. Istnieje duże zainteresowanie wykorzystaniem tej metody rozliczeń dla tych pierwszych kontraktów” – powiedział Cardoni, były dyrektor ds. handlu zbożem i roślinami oleistymi w Louis Dreyfus Company. BAB, wspierana przez firmę logistyczną Rumo jako głównego inwestora, została stworzona, aby połączyć rynek instrumentów pochodnych bezpośrednio z fizycznym rynkiem zboża w regionie. Zainteresowanie dostawą fizyczną, która nie występuje już w przypadku instrumentów pochodnych na zboże notowanych na giełdzie B3, jest duże dla BAB, ponieważ uczestnicy rynku mogą zarządzać ryzykiem i sprzedażą fizyczną za pomocą tego samego instrumentu. Platforma BAB umożliwia dwustronne negocjacje między kupującymi a sprzedającymi, uwalniając uczestników od tzw. ryzyka bazowego – różnicy cen między rynkiem brazylijskim a kontraktami terminowymi na giełdzie Chicago Board of Trade. W obliczu zmienności na światowych rynkach towarowych, w tym chińskich ceł na amerykańską soję, które wpływają na brazylijskie premie, BAB podkreśliło znaczenie lokalnego narzędzia hedgingowego. Platforma oferuje również standardowe kontrakty notowane w realach, co upraszcza operacje hedgingowe w Brazylii. Inne kontrakty są otwarte na dostawę w grudniu, powiedział Cardoni, dodając, że po pierwszych transakcjach we wrześniu, wolumen wzrósł w październiku 14-krotnie.

Soja

- Rosario Grains Exchange podtrzymała szacunki zbiorów na poziomie odpowiednio 47 milionów soi w sezonie 2025/26. Lokalni rolnicy obsiali 10% przewidywanego areału uprawy soi.

Pozostałe rośliny oleiste

- Indonezja planuje otworzyć 600 000 hektarów nowych terenów pod uprawę palmy olejowej. To pierwsza ogłoszona ekspansja powierzchni plantacji od czasu wygaśnięcia moratorium cztery lata temu. Posunięcie to ma na celu zwiększenie produkcji oleju palmowego, aby sprostać szacowanemu wzrostowi zapotrzebowania na żywność i zapewnić samowystarczalność energetyczną, powiedział przedstawiciel Ministerstwa Rolnictwa Abdul Roni Angkat. Plan ma zostać wdrożony w ciągu najbliższych czterech lat i obejmie 400 000 hektarów plantacji „plazmy” dla drobnych rolników, powiedział Roni. Kategoria ta zazwyczaj obejmuje drobnych rolników współpracujących z firmą partnerską. Rząd planuje zaoferować początkowo 200 000 hektarów plantacji państwowej firmie PalmCo, dodał, że firmy prywatne będą mile widziane w programie. Roni powiedział reporterom na marginesie konferencji, że rząd nie będzie wycinał lasów na potrzeby programu, ale nie sprecyzował, jakie tereny nieleśne zostaną objęte programem. Grupa ekologiczna Greenpeace wyraziła wątpliwości co do twierdzenia, że program nie wpłynie na lesistość ze względu na ograniczoną dostępność gruntów. Zwiększenie areału upraw mogłoby zapewnić dodatkową produkcję oleju palmowego o około 2 miliony ton, szacuje Baginda Siagian, urzędnik Ministerstwa Rolnictwa. Plantacje palmy w Indonezji zajmują obecnie około 16 milionów hektarów, a ich średnie plony wynoszą 3,8 tony metrycznej z hektara. Plony systematycznie spadają, w 2020 roku przekraczały 4,0 tony z hektara. W latach 2018–2021 Indonezja wprowadziła moratorium na nowe zezwolenia na uprawę palmy olejowej, aby poprawić wizerunek branży, ponieważ producenci tego surowca są często oskarżani przez ekologów o powodowanie masowych wylesień. Rząd uruchomił dotowany program ponownego zalesiania dla drobnych rolników, aby zwiększyć plony, unikając jednocześnie otwierania nowych obszarów. Jednak zainteresowanie programem jest niewielkie – jak dotąd tylko około 400 000 hektarów uzyskało rekomendację w ramach programu, z 2,5 miliona hektarów wyznaczonych w 2016 roku. Tymczasem Indonezja planuje zwiększyć obowiązkowy udział biodiesla w mieszance z obecnych 40% do 50% w drugiej połowie przyszłego roku, co prawdopodobnie zmniejszy ilość biodiesla dostępną na eksport.

Wieprzowina, wołowina, drób i ryby

- Ministerstwo Rolnictwa Hiszpanii nakazało natychmiastowe zamknięcie całego drobiu z powodu ryzyka ptasiej grypy. Decyzja ta stanowi rozwinięcie środków ogłoszonych w zeszłym tygodniu, kiedy to Hiszpania nakazała drobiu w wyznaczonych obszarach wysokiego ryzyka przetrzymywanie w pomieszczeniach zamkniętych w celu ograniczenia rozprzestrzeniania się ptasiej grypy. Nastąpiło to po wzroście liczby ognisk ptasiej grypy w Europie, gdzie od lipca zgłoszono 139 przypadków, w tym 14 w Hiszpanii, z czego połowa w regionie Kastylia-León. „Środek ten został wprowadzony w związku ze wzrostem ryzyka przedostania się choroby do Hiszpanii w ostatnim tygodniu” – poinformowało ministerstwo w oświadczeniu. Nowe zarządzenie obejmuje wszystkie gospodarstwa, w tym ekologiczne i drobnych producentów, aby zapobiec kontaktowi z ptakami wędrownymi, które mogłyby rozprzestrzeniać wirusa. Zakazuje również hodowania kaczek i gęsi z innym drobiem, korzystania z nieoczyszczonej wody powierzchniowej oraz organizowania targów i wystaw ptaków.

Ropa naftowa

- Międzynarodowa Agencja Energii (International Energy Agency – IEA) informuje, że światowy rynek ropy naftowej stoi w obliczu jeszcze większej nadwyżki w przyszłym roku, sięgającej nawet 4,09 mln baryłek dziennie, ponieważ producenci OPEC+ i konkurenci zwiększają wydobycie, a wzrost popytu spada. „Równowaga na globalnym rynku ropy naftowej staje się coraz bardziej nierówna, ponieważ światowa podaż ropy rośnie, a wzrost popytu na ropę pozostaje umiarkowany w porównaniu z historycznymi standardami” – podała Międzynarodowa Agencja Energetyczna (IEA) w swoim miesięcznym raporcie za listopad. Agencja spodziewa się, że globalna podaż ropy wzrośnie o około 3,1 mln baryłek dziennie (bpd) w 2025 r. i o 2,5 mln bpd w przyszłym roku. To spowoduje, że sugerowana przez IEA nadwyżka w 2026 r. będzie o 120 000 bpd większa niż 3,97 mln bpd szacowane w październikowym raporcie. Globalne wydobycie ropy naftowej było w październiku o 6,2 mln baryłek dziennie wyższe niż na początku tego roku. Arabia Saudyjska przyczyniła się do tego wzrostu o 1,5 mln baryłek dziennie, podczas gdy Rosja dodała zaledwie 120 000 baryłek dziennie w związku z sankcjami i atakami na Ukrainę. Agencja podniosła również swoje prognozy wzrostu popytu o 80 000 baryłek dziennie do 2025 r. i 70 000 baryłek dziennie do 2026 r., powołując się na zwiększone zapotrzebowanie na surowce petrochemiczne. Paryski organ nadzoru zwrócił również uwagę na gwałtowny wzrost światowych zapasów ropy naftowej, które we wrześniu osiągnęły najwyższy poziom od lipca 2021 r., osiągając poziom nieco poniżej 8 miliardów baryłek.

- Dochody Rosji ze sprzedaży ropy naftowej i produktów rafinowanych ponownie spadły w październiku z powodu niższych wolumenów eksportu i niższych cen. Kluczowy rosyjski sektor energetyczny jest pod presją wzrostu liczby ukraińskich ataków dronów na rafinerie i rurociągi, a także sankcji Zachodu wobec Ukrainy. Rosyjski eksport ropy naftowej i produktów naftowych spadł w październiku o 150 000 baryłek dziennie do 7,4 mln baryłek dziennie, odwracając tym samym wzrost z września. „Niedawne ukraińskie ataki na infrastrukturę rafineryjną i wydobywczą ropy naftowej przyczyniły się do spadku eksportu ropy naftowej o 110 000 baryłek dziennie do poziomu nieco ponad 5 milionów baryłek dziennie” – podała Międzynarodowa Agencja Energetyczna (IEA). IEA poinformowała również, że eksport produktów naftowych spadł drugi miesiąc z rzędu o 40 000 baryłek, do 2,3 miliona baryłek dziennie, osiągając najniższy poziom od 2017 roku i pogłębiając napiętą sytuację na międzynarodowych rynkach produktów. Agencja poinformowała, że rosyjska produkcja ropy naftowej, z wyłączeniem kondensatu gazowego, nie zmieniła się w październiku w porównaniu z wrześniem i wyniosła 9,28 miliona baryłek dziennie, czyli o około 20 000 baryłek dziennie mniej niż jej cel.

- Stany Zjednoczone nałożyły sankcje na Lukoil, aby skłonić Kreml do rozmów pokojowych w sprawie Ukrainy, i zablokowały już próbę sprzedaży zagranicznych aktywów Lukoilu firmie handlowej Gunvor przed upływem terminu sankcji, który przypada na 21 listopada. W obliczu rozpadu imperium Lukoilu, rządy i partnerzy liczą na tanie przejęcie jego zagranicznych aktywów. Sankcje zakłóciły również działalność Lukoilu w Iraku, na stacjach benzynowych w Finlandii i w rafinerii w Bułgarii. Kazachstańska państwowa firma KazMunayGas analizuje ofertę przejęcia aktywów Lukoilu w tym kraju. Lukoil posiada udziały w Karaczaganaku, jednym z największych na świecie złóż gazu i kondensatu, wraz z Eni, Shell, Chevron i KazMunayGas. O ewentualnym nowym partnerstwie zadecydują uczestnicy projektu, z uwzględnieniem sankcji, poinformowało ministerstwo energii Kazachstanu w oświadczeniu. Shell jest zainteresowany głębokowodnymi blokami Lukoilu w Ghanie i Nigerii. W Egipcie Lukoil poinformował rząd o możliwych planach sprzedaży, poinformowało piąte źródło zaznajomione z sytuacją. Lukoil posiada trzy koncesje w Egipcie. Rząd Mołdawii rozpoczął rozmowy w sprawie nacjonalizacji infrastruktury Lukoilu na lotnisku w Kiszyniowie. Bułgaria przygotowuje się do przejęcia rafinerii Lukoilu w Burgas. Azerbejdżańska państwowa firma Socar i turecki Cengiz Holding wspólnie złożyły ofertę przejęcia rafinerii przed wprowadzeniem sankcji. Lukoil stoi przed trudnymi wyborami, powiedział Siergiej Wakulenko, starszy pracownik naukowy w Carnegie Russia Eurasia Center i były szef strategii w rosyjskiej firmie naftowej Gazprom Nieft. Jeśli firma sprzeda swoje aktywa, wpływy ze sprzedaży mogą zostać zamrożone przez Departament Skarbu USA. Jednak opóźnienie w działaniu prawdopodobnie oznaczałoby przejęcie niektórych aktywów przez państwo lub ich zamrożenie. „Lukoil naprawdę nie ma powodu, żeby się śpieszył. Jeśli jakieś aktywa są zamrożone, to są zamrożone. Poczekajcie, aż konflikt na Ukrainie się skończy, a wtedy może sankcje zostaną złagodzone. To chyba mniejsze zło” – powiedział Igor Juszkow z Uniwersytetu Finansowego rządu Rosji. Lukoil może próbować naśladować strategię rosyjskiego koncernu naftowego Rosneft, który w 2022 roku Niemcy objęły trzy rafinerie zarządem powierniczym. Zakłady są teraz kontrolowane przez Berlin, ale Rosneft nadal jest ich właścicielem.

- Dostawy ropy naftowej z Kazachstanu gwałtownie spadły o 240 000 baryłek dziennie do 1,7 miliona baryłek dziennie w październiku, głównie z powodu prac konserwacyjnych na złożu Tengiz.

- Norweskie firmy naftowe i gazowe zwiększyły swoje prognozowane inwestycje na 2026 rok w porównaniu z szacunkami sprzed trzech miesięcy. Norwegia produkuje około 2% światowej ropy naftowej i stała się największym dostawcą gazu ziemnego w Europie po inwazji Rosji na Ukrainę w lutym 2022 roku. Największy sektor biznesowy w kraju spodziewa się zainwestować rekordowe 275 miliardów koron norweskich (27,38 miliarda dolarów) w 2025 roku, zgodnie z szacunkami z sierpnia i o 7,3% więcej niż w roku ubiegłym. Wstępne szacunki dotyczące inwestycji w ropę naftową i gaz w przyszłym roku (2026) wyniosły 248,6 miliarda koron, w porównaniu z poprzednimi szacunkami z sierpnia na poziomie 229,4 miliarda koron. Rekordowo wysokie inwestycje w tym roku są napędzane projektami zatwierdzonymi przez firmy naftowe w 2022 roku, wspieranymi tymczasowymi ulgami podatkowymi. W związku z osiągnięciem przez trwające projekty szczytu inwestycyjnego i niewielką liczbą nowych zatwierdzonych od 2022 roku, ogólne inwestycje w ropę naftową prawdopodobnie spadną.

- BP prowadzi aktywne negocjacje z firmą inwestycyjną Stonepeak w sprawie sprzedaży swojego działu smarów Castrol. Byłby to ważny krok w realizacji celu firmy energetycznej w zakresie sprzedaży o wartości 20 miliardów dolarów. Proces sprzedaży Castrol rozpoczął się na początku tego roku, po tym jak notowany na londyńskiej giełdzie gigant naftowy ogłosił w lutym, że poddaje przeglądowi stuletni dział smarów w ramach szerszej strategii odchodzenia od energii odnawialnej. We wrześniu zarówno Stonepeak, jak i firma private equity One Rock złożyły oferty na ten dział. Agencja Reuters nie była w stanie ustalić, czy BP nadal prowadzi rozmowy z One Rock lub innymi podmiotami, a także nie udało się poznać szczegółów dotyczących wartości ani struktury oferty Stonepeak. Analitycy RBC szacują, że wartość sprzedaży Castrol w ostatnich tygodniach wynosiła około 8 miliardów dolarów. BP zobowiązało się do zwiększenia rentowności i obniżenia kosztów, jednocześnie przekierowując wydatki na ropę naftową i gaz. W sierpniu firma rozpoczęła analizę najlepszych sposobów rozwoju i monetyzacji swoich aktywów wydobywczych ropy naftowej i gazu, po tym jak nowy prezes Albert Manifold objął swoje stanowisko i wezwał do głębszej przebudowy portfela BP w celu zwiększenia rentowności. Stonepeak z siedzibą w Nowym Jorku jest znaczącym inwestorem w sektorze energetycznym, infrastruktury cyfrowej oraz transportu i logistyki, zarządzając aktywami o wartości około 80 miliardów dolarów. W maju Stonepeak ogłosił, że wraz ze wspólnikiem obejmie 65% udziałów w detalicznej działalności paliwowej Phillips 66 w Niemczech i Austrii.

- Dane o zapasach ropy w USA poznamy dziś, 13 listopada 2025.

- Zapasy ropy naftowej w USA w Strategicznych Rezerwach Ropy Naftowej (SPR) wynosiły 410,4 mln baryłek w tygodniu zakończonym 7 listopada 2025.

Gaz ziemny

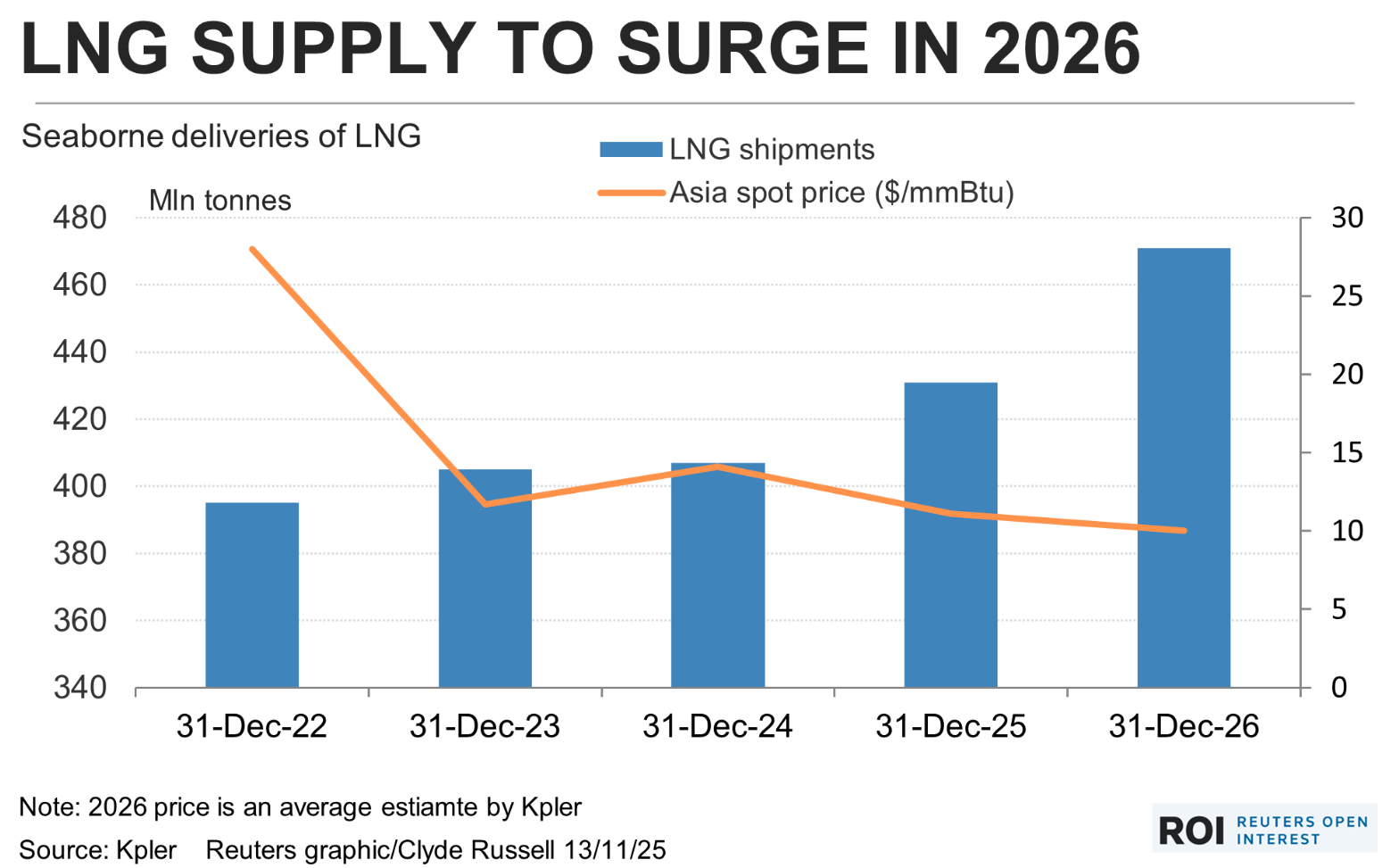

- Rynek skroplonego gazu ziemnego (LNG) przygotowuje się na gwałtowny wzrost podaży w przyszłym roku, głównie ze strony głównego eksportera, Stanów Zjednoczonych. Mniej pewne jest jednak, jak bardzo ceny spot będą musiały spaść, aby sprostać dodatkowym wolumenom. Oczekuje się, że globalna podaż tego superschłodzonego paliwa wzrośnie do 475 milionów ton metrycznych w 2026 roku, według danych analityków rynku surowcowego z Kpler, co stanowi wzrost o 10,2% w porównaniu z 431 milionami ton prognozowanymi na 2025 rok. Aby umieścić tę liczbę w kontekście, spodziewany wzrost podaży jest równy całkowitemu rocznemu zapotrzebowaniu Korei Południowej, trzeciego co do wielkości importera LNG na świecie, po Chinach i Japonii. Główny wzrost podaży LNG pochodzi ze Stanów Zjednoczonych. Główny analityk ds. LNG w Kpler, Go Katayama, powiedział na seminarium w Sydney w czwartek, że amerykańskie moce produkcyjne wzrosną do 130 milionów ton w przyszłym roku. To wzrost z 90 milionów ton w 2024 roku i oczekiwanych 110 milionów w tym roku. Taki skok podaży prawdopodobnie wpłynie na ceny, ponieważ Kpler prognozuje, że referencyjne ceny spot LNG-AS w Azji wyniosą średnio 10 dolarów za milion brytyjskich jednostek termicznych (mmBtu) w 2026 roku, w porównaniu z około 12 dolarami w 2025 roku. Jeśli wszystkie 44 miliony ton prognozowanej nowej podaży LNG rzeczywiście zostaną zrealizowane i trafią na rynek, znaczna jej część pojawi się w drugiej połowie 2026 roku. To sprawia, że ceny spot prawdopodobnie będą niższe w drugiej połowie roku, ponieważ rynek będzie miał trudności z wchłonięciem dodatkowej podaży. Słaby import LNG do Chin w tym roku może się odwrócić w związku ze wzrostem popytu na rynku mieszkaniowym i transportem ciężarowym. Kpler spodziewa się, że import wzrośnie o 8 milionów ton do 75 milionów ton w 2026 roku. Innymi potencjalnymi atutami popytu na LNG są Indie i kraje Azji Południowo-Wschodniej, takie jak Tajlandia i Filipiny. Jednak te kraje można w dużej mierze określić jako nabywców wrażliwych na cenę i prawdopodobnie potrzebny byłby spadek poniżej 8 dolarów za mmBtu, aby skłonić je do zakupu znacznych wolumenów. Popyt na LNG w Europie może również wzrosnąć, ponieważ kontynent nadal odchodzi od rosyjskiego gazu ziemnego, ale wzrost może być bardziej umiarkowany, ponieważ odnawialne źródła energii zwiększają swój udział w miksie energetycznym regionu. Czy nowy wolumen LNG, który trafi na rynek w 2026 roku, wystarczy, aby obniżyć cenę spot do 8 dolarów, jest dyskusyjne, ale kolejna fala podaży w 2027 roku może wystarczyć, aby zaniżyć ceny. Katar, który rywalizuje z Australią o pozycję drugiego co do wielkości producenta LNG, prowadzi prace nad zwiększeniem swojej produkcji z 77 milionów ton do 126 milionów ton do 2027 roku. Prezes QatarEnergy, Saad al-Kaabi, powiedział w zeszłym tygodniu, że producent z Bliskiego Wschodu jest na dobrej drodze do uruchomienia nowej produkcji ze swojego ogromnego złoża North Field do połowy przyszłego roku, a najpóźniej w czwartym kwartale. Rynek LNG zmierza w kierunku sytuacji, w której wzrost podaży wyprzedza wzrost popytu.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Wzrost kosztów gazu ziemnego skłonił kilka amerykańskich przedsiębiorstw użyteczności publicznej do zwiększenia produkcji energii z węgla i ograniczenia wytwarzania energii z gazu w tym roku, odwracając trwający od lat trend niższego zużycia węgla i emisji w kraju. Chociaż trend ten jest zjawiskiem ogólnokrajowym, sześć stanów – Arkansas, Indiana, Michigan, Ohio, Karolina Południowa i Wisconsin – odegra większą rolę w kształtowaniu przyszłej trajektorii zużycia węgla w USA, jeśli ceny gazu ziemnego będą nadal rosły. Dzieje się tak, ponieważ te sześć kluczowych stanów ma mniej więcej równy udział węgla i gazu w swoich miksach energetycznych, a zatem ma możliwość zastąpienia jednego paliwa drugim, gdy tylko warunki rynkowe na to wpłyną. W związku ze wzrostem hurtowych cen gazu ziemnego w USA o 44% w porównaniu z rokiem ubiegłym i zbliżaniem się do wieloletnich maksimów, prawdopodobne jest dalsze przejście z węgla na gaz w obszarach, w których przedsiębiorstwa użyteczności publicznej są pod presją utrzymania rachunków za prąd pod kontrolą, nawet gdy popyt rośnie. Aby obniżyć koszty, kilka przedsiębiorstw użyteczności publicznej zdecydowało się na spalanie większej ilości węgla zamiast gazu. Ceny węgla w USA w tym roku były średnio o około 20% niższe niż ceny gazu i wzrosły zaledwie o 7% w porównaniu ze średnią z 2024 roku, jak pokazują dane LSEG. Całkowita produkcja energii elektrycznej z węgla w USA w ciągu pierwszych siedmiu miesięcy roku wzrosła o około 16% w porównaniu z rokiem poprzednim, jak pokazują dane Ember, co odzwierciedla ogólnie wyższe zużycie węgla w całym kraju. W tym samym okresie produkcja energii elektrycznej z gazu w USA spadła o około 4% w odpowiedzi na działania mające na celu ograniczenie kosztów podejmowane przez kilka przedsiębiorstw użyteczności publicznej. Łączna produkcja energii elektrycznej z węgla w Arkansas, Indianie, Michigan, Ohio, Karolinie Południowej i Wisconsin – stanach „Kluczowej 6” – wzrosła o 26% w 2025 roku, podczas gdy ich łączne zużycie gazu spadło o 9%, jak pokazują dane Ember. Wyższe spalanie węgla w miksach energetycznych doprowadzi do ponownego wzrostu emisji w całym sektorze energetycznym w USA. Energia węglowa w USA emituje około 950 000 ton metrycznych CO2 na terawatogodzinę (TWh), w porównaniu z około 550 000 ton na TWh w przypadku energii z gazu, jak pokazują dane Ember. Mimo to presja na utrzymanie kosztów pod kontrolą prawdopodobnie utrzyma tendencję do ograniczania zużycia gazu w miarę wzrostu cen gazu, a jednocześnie uzupełni wszelkie wynikające z tego niedobory mocy wytwórczych zwiększoną produkcją węgla. Zwiększone federalne wsparcie dla energetyki węglowej i jej wydobycia również utrzyma dynamikę na rzecz węgla i zapewni przedsiębiorstwom użyteczności publicznej pewne polityczne zabezpieczenie przed oporem konsumentów wobec odrodzenia węgla – przynajmniej w krótkim okresie.

- Produkcja gazu w USA (z wyłączeniem Alaski) w listopadzie 2025 wynosi średnio 109,0 mld stóp sześciennych dziennie gazu ziemnego (+1,87% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 108,0 bcfd padł w sierpniu 2025 r. W październiku 2025 było to 107,0 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 118,6 mld stóp sześciennych (+0,6 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 114,7 bcfd. Meteorolodzy prognozują, że temperatury będą powyżej średnich do 22 listopada.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w listopadzie 2025 wynosi średnio 17,8 bcfd (+6,59% m/m). Poprzedni rekord to 16,7 bcfd w październiku 2025.

Złoto

- „Metale szlachetne rosną wraz z akcjami, ponieważ inwestorzy nadal wyprzedzają gołębią politykę pieniężną, a rozwiązanie problemu zamknięcia rządu USA nie zmieni znacząco tej trajektorii, ponieważ oczekuje się, że przyczyni się do wzrostu poziomu zadłużenia. Fizyczny popyt na srebro i złoto utrzymuje się na wysokim poziomie, a ostatnie wskaźniki gospodarcze USA sygnalizują słabnący wzrost gospodarczy, co stanowi korzystne połączenie dla cen metali” – powiedział Hugo Pascal, trader metali szlachetnych w InProved.

Miedź

- Chiński eksport miedzi zmierza w kierunku ustanowienia rekordu w 2025 roku. Październikowe dostawy mają przekroczyć 100 000 ton metrycznych po raz trzeci w historii, ponieważ rosnąca podaż krajowa i wyższe ceny zagraniczne stymulują odpływ. Chiny są największym konsumentem miedzi na świecie i importerem netto czerwonego metalu wykorzystywanego w liniach energetycznych, budownictwie i przemyśle. Jednak tamtejsze huty produkują więcej miedzi rafinowanej niż kiedykolwiek wcześniej, a eksport, dzięki wyższym marżom, jest coraz bardziej atrakcyjny, aby zrekompensować straty wynikające z rekordowo niskich opłat za przetwarzanie. W zeszłym miesiącu Chiny prawdopodobnie wysłały co najmniej 100 000 ton miedzi rafinowanej, według prognoz dwóch źródeł branżowych monitorujących ładunki. Oznaczałoby to, że eksport w 2025 roku osiągnąłby rekordowy poziom co najmniej 580 000 ton, przekraczając 456 060 ton eksportu z całego ubiegłego roku. „Arbitraż między LME a Comex sprawił, że rynek globalny stał się niezwykle napięty” – powiedział Albert Mackenzie, analityk w Benchmark Mineral Intelligence. Eksport miedzi rafinowanej z Chin do Stanów Zjednoczonych wyniósł łącznie 164 226 ton w okresie styczeń-wrzesień 2025 r., w porównaniu z 16 763 tonami w całym 2024 r. Jedna z chińskich hut miedzi poinformowała, że rozważa wysyłkę kilkuset ton miedzi rafinowanej do Europy miesięcznie. Silny eksport wspierany jest również przez znaczny wzrost chińskich mocy przerobowych hut, powiedział Mackenzie z BMI.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego na stałe w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.